参加費無料!プロのファイナンシャルプランナーがわかりやすく教えます!

老後に貯蓄はどのぐらい必要?老後資金の貯め方

人生の三大資金は住宅費、教育費、老後の生活費と言われています。長寿化に伴い老後の生活費も総額で増えていく傾向にあります。今回は老後の生活のために貯蓄はどのくらい必要かについて考えてみます。

貯めたい・ふやしたい!女性のためのマネーセミナー

「知ってトクするマネーのふやし方」 全国で開催中 (無料で学べる!)

60代~70代の平均貯蓄はどのぐらい?

「平成29年総務省家計調査報告(貯蓄・負債編)の世帯属性別にみた貯蓄・負債の状況」によりますと、「二人世帯のうち世帯主が60歳以上の世帯の平均貯蓄額は2,384万円」となっています。意外と多いと感じてしまいますが、平均値の場合は高額の資産保有者の金額に引っ張られてしまう傾向があります。同調査での「中央値では1,639万円」となり、こちらは割と現実感のある貯蓄額と言えます。

単身世帯では「知るぽると(金融広報委員会)の家計の金融行動に関する世論調査[単身世帯調査] 平成29年調査結果」では、「金融保有資産世帯の平均貯蓄額は2,944万円、中央値が1,206万円」となっています。

老後の一ヵ月の貯蓄額は?生活費別の掲載

「総務省2017年家計調査のデータ」からは60歳以上の高齢者世帯の家計では、以下のとおり赤字家計となり毎月資産を取り崩して生活しているのが推定できます。65歳まで働く方は貯蓄ができる可能性がありますが、年金生活に入ると貯蓄を毎月するのは困難と言えそうです。

| 項 目 | 高齢夫婦無職世帯 2017年月平均額(円) |

高齢単身無職世帯 2017年月平均額(円) |

備 考 | |

|---|---|---|---|---|

| 収入 | 209,198 | 114,027 | ||

| 消 費 的 支 出 |

食料 | 64,444 | 35,418 | |

| 住居 | 13,656 | 14,538 | ||

| 光熱・水道 | 19,267 | 12,989 | ||

| 家具・家事用品 | 9,405 | 6,098 | ||

| 被服および履物 | 6,497 | 3,808 | ||

| 保健医療 | 15,512 | 7,936 | ||

| 交通・通信 | 27,576 | 13,148 | ||

| 教育 | 15 | 0 | ||

| 教養娯楽 | 25,077 | 16,852 | ||

| その他消費支出 | 54,028 | 31,412 | 雑費・交際費(夫婦27,388、単身17,528)・仕送り金 | |

| 非消費的支出 | 28,240 | 12,544 | 税・社会保険料 | |

| 支出合計 | 263,717 | 154,742 | ||

「総務省2017年家計調査データ」より作成

結局どのぐらい貯蓄があればいいの?

「厚生労働省の平成29年度簡易生命表」からの資料によりますと、「60歳男性の平均余命は23.72年、60歳女性の平均余命が28.97年」となっています。女性では60歳から約29年は平均的に生きるデータを示しています。上記2の家計データからは夫婦二人世帯では月54,519円の赤字となり、仮に毎月55,000円の赤字ですと年間66万、60歳からの女性の平均余命29年を生きるとしますと、66万×29年で1914万円が60歳での必要取崩し資金(物価の上昇や資産運用益を考慮しない)と計算されます。

一方、『生命保険文化センター平成28年度「生活保障に関する調査」』によりますと、「ゆとりある老後生活費は平均で月34.9万円」となっています。ゆとりある老後生活のためには、月14万円の不足なので年間168万、女性の60歳からの平均余命29年として、168万×29年で4872万がゆとりある老後の生活への必要資金(物価上昇や資産運用益を考慮しない)と計算できます。

現在新たに特別支給の老齢厚生年金が受給できる方は、平成30年度は男性63歳、女性61歳になっていて、すでに60歳からは公的年金が受給できない方もいらっしゃいますが、ここでは総務省家計調査データを基に60歳を基準に計算をさせていただきます。

ここで計算した値はデータに基づいた単純計算値ですので、ひとつの目安として押さえていただき、実際は年金の受給額や生活費はそれぞれの個人の事情により異なってきますし、物価の上昇または下落にも影響を受けてきます。

貯めたい・ふやしたい!女性のためのマネーセミナー

「知ってトクするマネーのふやし方」 全国で開催中 (無料で学べる!)

老後資金の貯め方

現状では、老後に必要な資金は何らかの方法で貯めていく必要があります。以下に老後の資金の貯め方について書いてみます。ポイントとなるキーワードは、「早めで積立」、「子独立時が最大のチャンス」です。20代、30代の方は老後といっても現実感がわかない方が多いですが、早めに老後資金の準備に着手することが大切で、早めに手を打てば積立拠出額も抑えられ、負担感も楽になります。会社員の方が自分で準備できる老後資金向けのものとしては、財形年金、個人年金保険、確定拠出年金個人型(通称iDeCo)、積立NISAなどの活用が挙げられます。

財形年金は銀行型の場合は元本と利息合計で550万円(保険型は元本385万円)まで非課税になり、年金で受け取る時も非課税です。

個人年金保険(平成24年1月1日以降加入者)は年間の支払保険料に応じて、個人年金保険料控除が所得税で最大4万円、住民税で最大2.8万円受けられます。

確定拠出年金個人型は職業などにより加入限度額が異なります。拠出時、運用時、受取時それぞれに税制上の優遇策があります。運用先は加入者が選択しますが、ある程度リスク性のある商品を選択すれば運用益が大きくなる可能性があります。反面、元本割れするリスクもあります。

積立NISAは投資した年から20年間は運用益が非課税ですから老後資金準備のように長い投資を考えた場合に適していると言えます。

以下におもな概要を入れた表を作成しました。

| 名 称 | 主な要件・積立限度 | 主な特徴 | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 財形年金 | 満55歳未満、加入期間5年以上、非課税枠は元金と利息含めて合計550万円(保険型は元金385万円)まで。 | 受取期間5年以上20年(保険型なら終身保険あり)。 財形住宅との併用可、年金受取時非課税。 |

||||||||||||

| 個人年金保険 (税制適格型) |

加入期間10年以上、年金開始年齢60歳以上、年金支払い期間10年以上。 | 所得税・住民税の個人年金保険料控除が受けられる。 | ||||||||||||

| 確定拠出年金 個人型(iDeCo) |

20歳以上60歳未満、積立金額5000円以上加入者の職業に応じた限度額まで。

|

リスク許容度に応じた商品の選択ができる。60歳まで解約不可。 積立額は所得控除の対象。 運用益は非課税。 受取時:年金は公的年金等控除、一時金は退職所得控除の対象。 |

||||||||||||

| 積立NISA | 20歳以上、年間積立上限40万円、積立期間20年 | 投資した年から運用益20年間非課税扱い、対象商品は金融庁指定の投資信託およびETF。 |

次に、「子独立時が最大のチャンス」についてです。ご本人とお子さんの年齢にもよりますが、教育費の負担が終わり、子が独立しますと今まで子にかかってきた費用が浮くようになります。この浮いた分を貯めていくことで、老後資金を増やしていくことが可能です。ここがご本人の年齢的にも最後のチャンスとなることが多いです。

今後の物価上昇の可能性

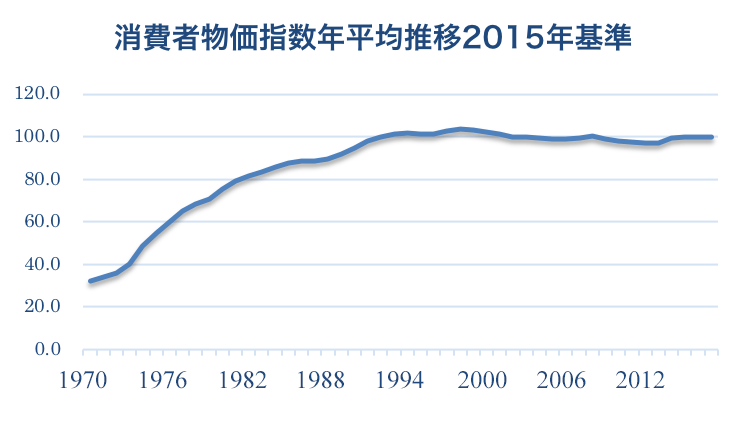

ここ30年弱の消費者物価指数は、以下のグラフのように大きな変動なく経過しています。年金支給額は物価スライド制となっていますが、イメージとしては物価指数の伸びより若干下回るような仕組みになっています。また、消費者物価指数は全体の動きの平均値なので、実生活では全体の消費者物価指数よりも高くなる商品も出てきます。ここ1~2年の感覚でいきますと、身近な食料品・日用雑貨は値上がりしていると感じられます。

政府統計平成29年消費者物価指数データより作成

ここ30年弱は比較的安定した動きを示していますが、〇〇ショックのように世界の経済を揺るがすような事件が起きますと、消費者物価も大きく変動する可能性があります。また社会保障費の増大はまだ傾向として続きそうなので、消費的支出以外の負担も増えると考えられます。

このような状況を踏まえますと、ライフプランを見すえて若い時からの早めの準備が必要と考えられます。老後になってあわてないように、準備をしっかり進めていただくことが重要です。

(本記事は2018年8月現在の情報です)

IOSマネーセミナーでは、「老後の生活費が心配...」「そろそろ老後資金を準備したい」という方に向けて、無料のマネーセミナーを開催しております。

年金制度のキホンやNISA、iDeCoなど、老後に向けた資産形成について学べます。今ならFP無料相談ができる参加特典付きです。ぜひ気軽にご参加ください。